Latvijas nodokļu sistēma

Īsumā par nodokļu sistēmu

* 2011.gadā nodokļu slogs (nodokļu ieņēmumi pret IKP) Latvijā sasniedza 28.1% no IKP, kas ir viens no zemākajiem rādītājiem ES

* Nodokļu sistēma Latvijā joprojām ir mainīga

* Latvijā spēkā ir 13 nodokļi un 97 valsts nodevas

* No 2011. gada 1. janvāra nodokļu un informatīvās deklarācijas tiek iesniegtas VID, tikai izmantojot elektronisko deklarēšanas sistēmu (izņemot fiziskas personas)

* Valdība apņēmusies no 2013. gada pakāpeniski samazināt darbaspēka nodokļus

Autors: latvijas_nodoklu_sistema_tax_1_lv_1_tax_1_lv

Latvijas nodokļu sistēma - joprojām mainīga

Latvijas nodokļu sistēma nebūt nav tā vienkāršākā, tomēr to nevar uzskatīt arī par ļoti sarežģītu salīdzinājumā ar vecajām ES dalībvalstīm.

* Lielākās nodokļu izmaiņas Latvija piedzīvoja krīzes gados un arī 2011. gadā, kad būtiski tika mainītas vairākas nodokļu pozīcijas budžeta konsolidācijas dēļ.

* Lai gan kopējais nodokļu slogs Latvijā ir viens no zemākajiem ES un ir nedaudz zem 30% no IKP (iekasēto nodokļu apjoma īpatsvars pret iekšzemes kopproduktu), tomēr salīdzinot minimālās iedzīvotāju ienākuma nodokļa likmes, to slogs ir viens no augstākajiem ES.

* 2011. gada septembrī ar uzņēmēju organizācijām saskaņota "Nodokļu politikas stratēģija 2011.- 2014. gadam", kurā pausta valdības apņemšanās nepalielināt nodokļu slogu un neieviest jaunus nodokļus, kā arī pāriet uz plānveida nodokļu izmaiņu ne biežāk kā divas reizes gadā, to saskaņojot ar uzņēmēju organizācijām. Finanšu ministrija kopīgi ar Latvijas Pašvaldību savienību un uzņēmēju organizācijām 2012. gada laikā izstrādās priekšlikumus, kā ar nodokļu politikas palīdzību stimulēt pašvaldības veidot pievilcīgu uzņēmējdarbības vidi.

* Jāņem vērā, ka Latvijā ir liels "ēnu ekonomikas" īpatsvars, kura pieaugumu pēdējā laikā ietekmējusi globālā finanšu krīze un arī nodokļu izmaiņas.

Visvairāk tas attiecas uz tirdzniecību, būvniecību, mežizstrādi, pakalpojumu sektoru. Pēc globālās menedžmenta konsultāciju kompānijas A.T.Kearney pētījuma 2009. gada beigās Latvijā "ēnu ekonomika" sasniedza 39,4% no IKP, jeb 5,127 miljardus EUR. Latvijas Finanšu ministrija 2012. gada sākumā minēja 20 līdz 30%, kas ir augsts rādītājs, jo ES vidējais rādītājs esot ap 15%. Valdība cīņu ar nodokļu nemaksāšanu izvirzījusi kā vienu no svarīgākajām prioritātēm.

* Šobrīd Latvijā salīdzinot ar citām kaimiņvalstīm nodokļu slogs darba ņēmējiem ir visaugstākais, tādēļ valdība apņēmusies no 2013. gada mazināt darbaspēka nodokļus.

Būtiskākie nodokļi un to standartlikmes:

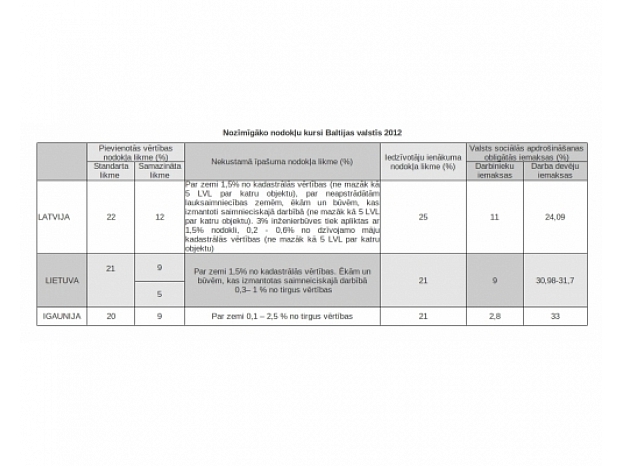

* Sociālais nodoklis (Valsts sociālās apdrošināšanas obligātās iemaksas): 35,09% (darba devēja iemaksas – 24,09% un darba ņēmēja iemaksas 11%)

* Iedzīvotāju ienākumu nodoklis: 25%, trīs gadu laikā tas pakāpeniski mazināsies par 5 procentpunktiem

* Uzņēmumu ienākumu nodoklis: 15%

* Mikrouzņēmumu nodoklis: 9%

* Maksājumi no ienākuma par kapitālu: 10-15%

* Pievienotās vērtības nodoklis: 22% (samazinātā likme 12%), no 2012. gada no 1.jūlija – 21%

* Akcīzes nodoklis (tabakai, alkoholiskajiem dzērieniem, dabasgāzei, naftas produktiem, bezalkoholiskajiem dzērieniem, kafijai)

* Nekustamā īpašuma nodoklis: 0,2-3%

Darbaspēka nodokļi

* Valsts sociālās apdrošināšanas obligātās iemaksas: 11% ir darba ņēmēja likme un 24,09% - darba devēja likme.

* Iedzīvotāju ienākuma nodokļa likme ir 25%. Nepaliekamais minimums, ko neapliek ar šo nodokli – par pašu maksātāju 64 eiro (45 Ls)/ mēnesī, par katru apgādībā esošu personu – 100 eiro (70 Ls)/ mēnesī. 2012. gada maijā Saeima pieņēma grozījumus likumā par iedzīvotāju ienākuma nodokli (IIN), kas paredz trīs gadu laikā IIN likmi samazināt par pieciem procentpunktiem - no līdzšinējiem 25% līdz 20%. No 2013.gada 1.janvāra IIN likme būs 24%, 2014.gadā tā būs 22%, bet 2015.gadā - 20%.

* Uz darbaspēka izmaksām ir attiecināma arī uzņēmējdarbības riska valsts nodeva, kuras apmērs ir 0,25 Ls mēnesī par katru darbinieku.

* No IIN apliekamā ienākuma 2012. gadā gan rezidentiem, gan nerezidentiem ir izslēgti izložu un azartspēļu laimesti.

* Ar nodokli netiek aplikti algota darba ienākumi, kas gūti par darba pienākumu veikšanu citā ES dalībvalstī vai Eiropas Ekonomikas zonas (EEZ) valstī, vai valstī, ar kuru Latvijai ir noslēgta un stājusies spēkā konvencija par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu.

* 2011. gada nogalē stājās spēkā Fizisko personu mantiskā stāvokļa un nedeklarēto ienākumu deklarēšanas likums. Saskaņā ar jauno likumu mantiskā stāvokļa deklarācija VID būs jāiesniedz no 2012.gada 1.marta līdz 1.jūnijam Latvijas pilsoņiem, nepilsoņiem un visām fiziskām personām, kurām izsniegta pastāvīgās uzturēšanās atļauja. Mantiskais stāvoklis būs jādeklarē, ja persona Latvijā ir iegādājusies nekustamo īpašumu, kura iegādes vērtība pārsniedz 10 tūkstošus latu (14 229 EUR) un uz kuru nav nostiprinātas īpašumtiesības, kā arī īpašumu ārvalstīs. Būs jādeklarē arī skaidras naudas uzkrājumi, iegādātās kapitāla daļas Latvijā un ārzemēs, parāda vērtspapīri, aizdevumi, parādsaistības un citi īpašumi, kuru vērtība pārsniedz 10 tūkstošus latu (14 229 EUR).

Autors: latvijas_nodoklu_sistema_tax_2_lv_2_tax_2_lv

Uzņēmumu ienākumu nodoklis

Uzņēmumu ienākumu nodoklis (UIN) Latvijā ir viens no zemākajiem ES – 15%, kas arī šobrīd ir viens no stūrakmeņiem investīciju piesaistei. To vēl jo vairāk nodrošina dažādie uzņēmuma ienākuma nodokļa atbrīvojumi.

Ar 2011. gadu Latvijā atkal ir atjaunota uzņēmumu ienākuma nodokļa atlaide lielajiem - no 3 milj. Ls (4,3 milj. eiro) un vairāk - investīciju projektiem, par kuriem valdība ir pieņēmusi lēmumu līdz 2013.gada 31.decembrim un kuri tiks pabeigti līdz 2018.gada 31.decembrim. Tiesa gan, īpašu atbalstu varēs saņemt tikai ierobežots nozaru klāsts: pārtikas produktu un dzērienu ražošana, koksnes izstrādājumu ražošana, ķīmisko un farmaceitisko vielu un ķīmisko produktu ražošana, metālu un metālizstrādājumu ražošana, datoru, elektronisko, elektrisko un optisko iekārtu ražošana, telekomunikācija, datorprogrammēšana, uzglabāšanas un transporta palīgdarbības.

* Sākot ar 2013.gada 1.janvāri ar UIN netiks apliktas nerezidentiem (kapitālsabiedrībām) izmaksātās un no nerezidentiem saņemtās dividendes, bet sākot ar 2014.gada 1.janvāri ar UIN netiks aplikti nerezidentiem veiktie procentu maksājumi un maksājumi par intelektuālā īpašuma izmantošanu. Šo normu neattiecinās uz zemu nodokļu vai beznodokļu valstu maksājumiem;

* Nodokļu maksātāji zaudējumus, kuri radušies sākot ar 2008.gadu, varēs segt neierobežotā laika posmā no nākamo taksācijas periodu apliekamā ienākuma.

Nodoklis mazajiem uzņēmumiem

Latvija ar 2011. gadu ir ieviesusi 9% nodokli — mazajiem uzņēmumiem, kuru apgrozījums nepārsniedz 100 000 eiro (70 000 Ls) gadā un kuri nodarbina līdz 5 strādājošajiem.

Maksājumi par ienākumu no kapitāla

Latvijā fizisko personu ienākumi no kapitāla kopš 2010. gada 1. janvāra apliekas ar iedzīvotāju ienākuma nodokli, taču šīs likmes ir zemākas nekā standartlikme. Kopš 2012. gada par kapitāla aktīviem uzskatāms arī ieguldījumu zelts un citi dārgmetāli, kā arī darījumu objekti valūtas tirdzniecības biržā vai preču biržā.

Iedzīvotāju ienākumu nodokļa likmes ienākumam no kapitāla (%)

Pievienotās vērtības nodoklis

No 2012. gada no 1.jūlija PVN standartlikme tiek samazināta par vienu procentpunktu un no 22% samazināsies uz 21% .

Ar 2011. gada 1. janvāri ir palielināts slieksnis reģistrācijai PVN maksātāju reģistrā līdz aptuveni 49 800 eiro (35 000 Ls) – iepriekš – aptuveni 14 288 eiro (10 000 Ls) gadā.

Nekustamā īpašuma nodoklis

Nekustamā īpašuma nodokļa (NĪN) likme zemei ir 1,5 % no kadastrālās vērtības, tikpat augsta tā ir inženiertehniskajām būvēm. «Mājokļa» nodokļa likme ir 0,2% - 0,6% atkarībā no vērtības. Kopš 2012. gada ar NĪN paredzēts sākt aplikt garāžas, par 25 m2 plašākas palīgēkas.

Valdība paredz 2012. un 2013. gadā pakāpeniski īstenot nodokļa reformu, paplašinot pašvaldībām tiesības lemt par NĪN politiku savā teritorijā – lemt par tā apmēru un to, kādi objekti tiek aplikti ar nodokli. Lai nodrošinātu vienlīdzīgus konkurences apstākļus uzņēmējiem un novērstu nesamērīgu un nepamatotu nekustamā īpašuma nodokļa sloga pieaugumu, 2012. gada laikā tiks izstrādāti kritēriji, saskaņā ar kuriem pašvaldības nosaka nekustamā īpašuma nodokļa likmes.

Atcelti ierobežojumi NĪN pieaugumam. Iepriekš normatīvi paredzēja, ka par zemi un saimnieciskajā darbībā izmantojamām ēkām maksājamā nodokļa pieaugums pret iepriekšējo gadu nedrīkst pārsniegt 25 %.

Akcīzes nodoklis

2011. gadā vairākiem ar akcīzes nodokli apliekamiem produktiem tika palielinātas likmes, pēdējās izmaiņas skāra degvielu un alkoholiskos dzērienus (no 2011. gada 1. jūnija), mainījās arī likmes dabasgāzei un tabakai (no 2011. gada 1. jūlija). Nodokļu politikas stratēģijā 2011.-2014. gadam pausta apņemšanās vairs nepaaugstināt naftas produktu un alkoholisko dzērienu akcīzes likmes, bet attiecībā uz tabakas izstrādājumiem, ne ātrāk kā no 2014. gada pakāpeniski paaugstināt akcīzes nodokļa likmes, līdz tās sasniedz ES minimālo līmeni 2018. gadā. Paredzēts saglabāt līdzšinējo akcīzes nodokļa atvieglojumu un atbrīvojumu kopējo apjomu.

Akcīzes nodokļa objekti ir alkoholiskie dzērieni, tabakas izstrādājumi, naftas produkti, dabas gāze, bezalkoholiskie dzērieni un kafija.

Dabas resursu nodoklis

Dabas resursu nodokli maksā gan uzņēmumi, gan privātpersonas, ja tās Latvijā (vai kontinentālajā šelfā) iegūst ar nodokli apliekamus dabas resursus, ievada vidē ar nodokli apliekamu piesārņojumu, ražo videi kaitīgas preces/produktus vai realizē iekšzemē ražotas videi kaitīgas preces vai produktus, preces vai produktus iepakojumā. Nodoklis tiek maksāts par:

* jebkuriem saimnieciskās darbības rezultātā iegūtiem dabas resursiem;

* vides piesārņojumu - atkritumiem, izmešiem un piesārņojošām vielām;

* videi kaitīgām precēm un produktiem;

* importēto un iekšzemē ražoto preču vai produktu iepakojumu.

Dabas resursu nodoklis ir diferencēts un ir atkarīgs gan no dabas resursu veida, gan arī no atkritumu veida un tā bīstamības apkārtējai videi. Likmes svārstās no dažiem santīmiem līdz pat vairākiem simtiem latu. Vairākiem atkritumu veidiem ir paredzēts nodokļa likmes pieaugums.

Citi nodokļi un nodevas

Latvijā ieviesta nodeva kredītiestādēm – finanšu stabilitātes nodeva 0,072% gadā no saistību kopsummas, no kuras atskaitīti noguldījumi, emitētās hipotekārās ķīlu zīmes un pakārtotās saistības.

Ar 2011. gadu Latvijā ir jauns transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo automašīnu nodokļa likums. Tagad transportlīdzekļa ekspluatācijas nodokli par vieglo auto aprēķina, summējot nodokļa likmes atbilstoši vieglā automobiļa pilnai masai, motora tilpumam un motora maksimālajai jaudai, kā rezultātā jaunu, jaudīgāku auto īpašniekiem nākas maksāt ievērojami lielāku nodokli nekā pirms gada. No 2011.gada ar uzņēmumu vieglo transportlīdzekļu nodokli tiek aplikti visi uzņēmumu īpašumā vai turējumā esošie vieglie transportlīdzekļi, pieņemot, ka tie tiek izmantoti arī darbinieku privātajām vajadzībām. Uzņēmums šo nodokli nemaksā, ja tas var pierādīt, ka auto netiek izmantots privātām vajadzībām. Šis nodoklis, atkarībā no auto dzinēja lieluma ir no 27 līdz 60 EUR/mēnesī.

Speciālās ekonomiskās zonas (SEZ)

Latvijā ir Rēzeknes speciālās ekonomiskā zona un Liepājas speciālās ekonomiskā zona, kā arī Rīgas brīvosta un Ventspils brīvosta, kurās ir speciāls nodokļu stimulu režīms attecībā uz uzņēmuma ienākuma nodokli, kā arī nekustamā īpašuma nodokli. Latvija pagaidām ir panākusi vienošanos ar ES, ka šādas speciālās ekonomiskās zonas Latvijā var darboties līdz 2017. gadam.

Foto: Pilseta24.lv