Финансово-страховая деятельность

Фото: LETA

Коротко об отрасли

- В Латвии действует 21 лицензированный коммерческий банк и зарегистрировано 10 филиалов иностранных банков.

- По вложенному капиталу на латвийском рынке больше всего представлены банки скандинавского происхождения.

- Нерезиденты вложили в банки почти 6,6 миллиардов евро (41,6 % от общих банковских вкладов).

- Крупнейшим банком в Латвии по объёму активов и вкладов является Swedbank.

- В страховой отрасли 83 % занимает страхование, не связанное с жизнью, а 17 % – страхование жизни.

- Крупнейшей страховой компанией в Латвии по подписанным брутто-премиям является BTA.

Банковский сектор заживляет раны, нанесённые кризисом

Финансовая отрасль в Латвии больше всего пострадала от кризиса: в банковском секторе за два года убытки «съели» прибыли предыдущих пяти лет.

Увеличилось количество плохих кредитов, а также существенно вырос объём просроченных платежей по кредитам. По сравнению с периодом экономического бума 2006-2008 годов, когда кредиты выдавались с лёгкой руки, банки в настоящий момент очень осторожны с кредитованием. Банки стали также важными игроками на рынке недвижимости, поскольку в собственность их дочерних предприятий перешли многие ценные владения должников.

Банковский сектор

- Коммерческие банки являются крупнейшими игроками на финансовом рынке Латвии: все они, за исключением одного банка – Parex bankа – имеют право привлекать вклады. Банк Parex до настоящего момента является единственным банком, в спасение которого с ноября 2008 года вовлечено латвийское государство. Тогда из второго по объёму активов банка за короткое время утекло вкладов на сотни миллионов евро, создав проблемы с ликвидностью. В банк Parex государство вложило около 1,4 млрд. EUR (около 22,8 % от общих расходов государственного бюджета 2010 года), для этих целей была использована также часть денег международных кредиторов. В результате кризиса доверия и из других банков утекли вклады. И хотя общие банковские активы снизились до уровня 2007 года, они по-прежнему на 38 % больше, чем в конце 2006 года.

- По вложенному капиталу на латвийском рынке больше всего представлены банки скандинавского происхождения (49 % общего уплаченного основного капитала банков), с которыми конкурируют банки как местного капитала (соответственно 35 %), так и банки стран ЕС, России и стран СНГ. Зарубежные банки в Латвии предоставляют универсальные услуги клиентам с любыми доходами, а банки местного капитала больше специализируются на обслуживании состоятельных клиентов.

- Банки стран СНГ и России используют Латвию как мост для своей деятельности в других странах ЕС. Например, дочернее отделение крупнейшего украинского банка PrivatBank в Латвии открыло филиалы в Италии, Португалии, а российского банка LTB Bank – филиалы на Кипре.

- Нерезиденты вложили в банки почти 6,6 миллиардов евро (41,6 % от общих банковских вкладов). Объём вложений иностранных предприятий – 5,4 миллиарда евро – это больше, чем вложения местных предприятий (2,4 млрд. EUR). Исторически большим является объём вложений граждан России и стран СНГ.

- По отношению к ВВП Латвии кредитный портфель банков вырос с 37 % (2002 г.) до 118 % (2009 г.). Самым большим – около 10-11 миллиардов евро – оказался приток в латвийскую экономику скандинавских банков – Swedbank (принадлежит шведскому банку Swedbank через эстонский банк Swedbank), SEB (принадлежит шведскому банку Skandinaviska Enskilda Banken) и Nordea (филиал шведского банка Nordea), в которых открыта большая часть счетов частных лиц и предприятий Латвии.

- На жилищные кредиты частным лицам (в том числе и спекулянтам) банки выдали 32 % кредитов, а из народнохозяйственных отраслей 16 % выдано на операции с недвижимостью.

- В конце 2010 года в среднем наблюдалась задержка по 26,6 % кредитов, в т. ч. из кредитов, выданных для отрасли недвижимости, просрочка с платежами составляла 34,3 %.

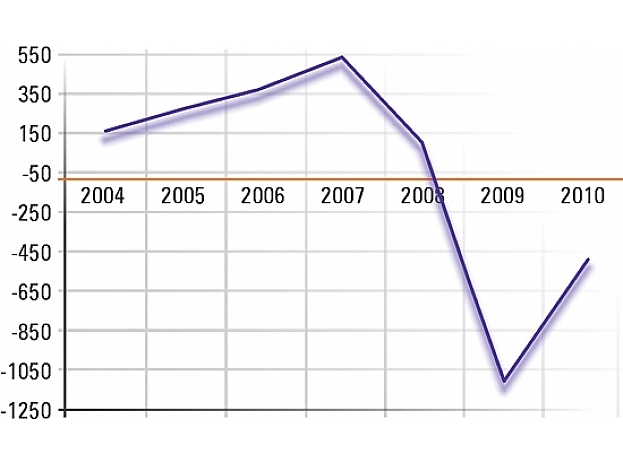

- В 2009 году кредитование фактически было приостановлено, банки занимались реструктуризацией кредитов. Банки образовали накопления на плохие кредиты, что отрицательно повлияло на финансовые итоги; и, несмотря на то, что шесть, семь банков продолжало работать с прибылью, банковская отрасль в 2009 и 2010 годах показала убытки 1,61 миллиардов евро, которые оказались больше, чем общая прибыль (1,43 млрд. EUR), полученная банками с 2004 года.

- Для усиления банковского капитала было вложено около 1,88 млрд. EUR (в т. ч. больше всего в 2009 году – 1,4 млрд. EUR), и показатели, характеризующие стабильность в отрасли, превысили нормативные требования – показатель достаточности капитала составил в конце 2010 года 14,9 % (норма 8 %), показатель ликвидности – 67,9 % (норма 30 %).

- В 2010 году на базе хороших активов, отделённых от банка Parex, был образован новый банк – Citadele, при этом продолжалось управление «плохими» активами банка Parex. Чтобы вернуть как можно больше государственных средств, планируется продать банк Citadele и банк Parex. В результате этого в Латвию могут прийти новые инвесторы или же своё влияние на рынке увеличит какой-либо из действующих банков.

- В дальнейшем банки готовятся не допускать ошибок, допущенных ранее, и активнее кредитовать реальную экономику – производство, торговлю.

Сектор страхования

- В страховой отрасли 83 % занимает страхование, не связанное с жизнью, а 17 % – страхование жизни.

- В течение 10 лет рост рынка страхования наблюдался неоднократно: в 2000 году в секторе, не связанном со страхованием жизни, было подписано премий на 125 миллионов евро, наибольший объём был достигнут в 2008 году – 432 миллионов евро, а в 2010 году произошло уменьшение рынок до 224 миллионов евро. В секторе страхования жизни в 2010 году было подписано премий на 46.7 миллионов евро (+17.9 % vs 2009).

- В 2010 году 8 страховых компаний, работающих в Латвии в секторе страхования, не связанного с жизнью, подписало брутто-премий на 224 миллионов евро, что на 19.5 % меньше, чем год назад, а 4 компаний по страхованию жизни подписало премий на 46.7 миллионов евро, что на 17.9 % больше, чем год назад.

- Крупнейшей компанией сектора страхования, не связанного с жизнью, является в Латвии компания BTA, принадлежащая местным предпринимателями, которая развернула свою деятельность также и в Литве и Эстонии, став игроком первой тройки в странах Балтии. Лидером сектора страхования жизни является компания шведского происхождения SEB Dzīvības apdrošināšana.

- В целом в Латвии действует 5 страховых компаний сектора, не связанного со страхованием жизни, и 1 страховaя компания сектора страхования жизни местнoго происхождения, 3 филиалов зарубежных страховых обществ по страхованию, не связанному с жизнью, и 5 филиалов зарубежных страховых обществ по страхованию жизни. Из зарубежных стран в отрасли страхования представлены германский и скандинавский капиталы.

Прибыли или убытки банков (млн. EUR)

Autors: nepilnu_20_gadu_jauna_nozare_ru_finanses_profit_or_losses_of_banks_550x330Источник: КРФК

TOP5 ведущих банков (по объёму активов) на 31 декабря 2010 года*

|

Банк |

Страна/владелец |

Активы (млрд.EUR) |

Изменения за год, % |

Активы на 31.12.2008. (млрд. EUR) |

на 31.12.2007. (млрд. EUR) |

|

Swedbank |

Швеция/Swedbank |

6.48 |

- 7.9 |

7.4 |

6.74 |

|

SEB Banka |

Швеция/SEB |

4.12 |

- 1.9 |

4.24 |

4.37 |

| Латвийский филиал банка Nordea |

Швеция/Nordea |

3.13 |

-2.5 |

3.30 |

2.46 |

|

DnB Nord |

Норвегия и Германия/DnB NORD |

2.66 |

-1.9 |

2.75 |

2.56 |

|

Citadele |

Латвия/Агентство приватизации, ERAB |

2.16 |

- |

- |

- |

- Латвийская Ассоциация коммерческих банков

- Комиссия рынка финансов и капитала

- Латвийское Центральное статистическое управление

- Латвийская Ассоциация страхователей

- Латвийская Ассоциация лизингодателей

- Банк Латвии