Налоговая система Латвии

Коротко о налоговой системе:

* в 2011 году налоговое бремя (доходы от налогов к ВВП) в Латвии достигло 28,1% ВВП,

это один из наиболее низких показателей в ЕС;

* в Латвии действуют 13 налогов и 97 государственных сборов;

* с 1 января 2011 года введена и используется система электронного декларирования.

Правительство обещает стабильную налоговую систему

Правительство рассматривает возможность в 2013 году понизить налог на рабочую силу.

Налоговая система Латвии не самая простая, но ее нельзя считать и очень сложной по сравнению со старыми странами ЕC.

* В конце 2011 года правительство приняло стратегию Налоговой политики на 2011–2014 год, которая обещает не увеличивать налоговое бремя и не принимать новые налоги, а так же перейти на планомерные изменения налогов не чаще, чем два раза в год.

* Хотя общее налоговое бремя в Латвии является одним из наиболее низких в ЕС, сравнивая минимальные ставки подоходного налога с населения, бремя налогов остается одним из наивысших в ЕС. На данный момент в Латвии, по сравнению с остальными соседними странами, налоговое бремя для работающих является самым высоким, поэтому правительство обязуется с 2013 года понизить налоги на рабочую силу.

* В Латвии существует большой удельный вес "теневой экономики", на рост которой повлиял глобальный финансовый кризис, а также налоговые изменения. В большей мере это касается торговли, строительства, лесоразработки, сектора услуг. Борьбу с неуплатой налогов, правительство выдвинуло как один из важнейших приоритетов.

* В конце 2011 года ступил в силу закон о декларировании имущественного состояния физических лиц и о декларировании незадекларированных доходов. Граждане и не граждане Латвии, а так же все физические лица, которым было выдано разрешение на постоянное пребывание, с 1 марта до 1 июня 2012 года должны подать декларацию об их имущественном состоянии. Декларация в основном относится к тем лицам, чье имущество оценивается больше, чем в 14 229 евро.

Наиболее существенные налоги и стандартные ставки на них:

* Социальный налог (Обязательные взносы государственного социального страхования): 35,09%.

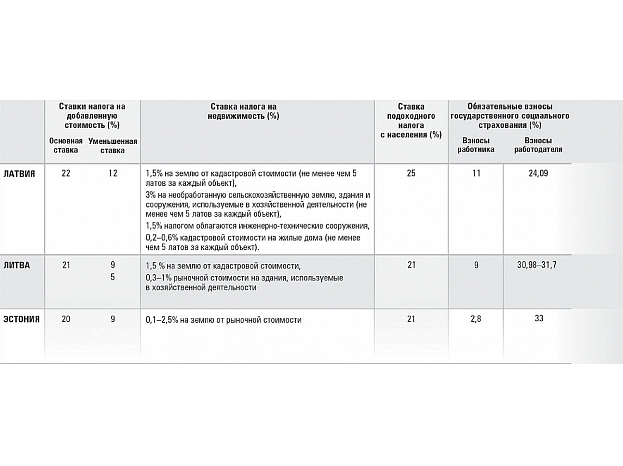

* Подоходный налог с населения: 25%

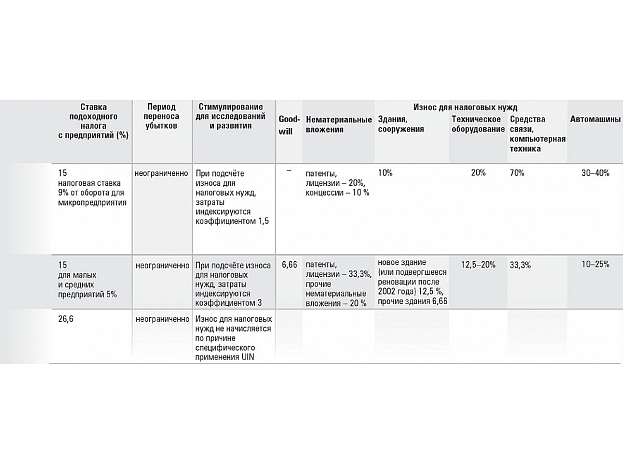

* Подоходный налог с предприятий: 15%

* Налог с микро предприятий: 9%

* Платежи с доходов от капитала: 10–15%

* Налог на добавленную стоимость: 22%

(уменьшенная ставка 12%);c 1.07.2012: 21%

* Налог на недвижимость: 0,2–3%

Налоги на рабочую силу

* Обязательные платежи государственного социального страхования: 11% ставка с работника и 24,09% – ставка с работодателя.

* Ставка подоходного налога с населения составляет 25%. Необлагаемый минимум, который не облагается этим налогом – за самого плательщика составляет 64 евро в месяц, за каждое находящееся на иждивении лицо – 100 евро в месяц. С облагаемых подоходным налогом доходов в 2012 году были исключены выигрыши в лотереях и азартных играх.

* К затратам на рабочую силу относится и государственный сбор риска предпринимательской деятельности, размер которого составляет 0,56 евро в месяц за каждого работника.

Подоходный налог с предприятий

Подоходный налог с предприятий Латвии является одним из самых низких в ЕС – 15%.

* С 2011 года возобновлена скидка на подоходный налог с предприятий крупным – с 4,3 млн. евро и больше – инвестиционным проектам, о которых правительство приняло решение до 31 декабря 2013 года и которые будут закончены до 31 декабря 2018 года. Особую скидку смогут получить только ограниченное количество отраслей: производство продовольствия и напитков, производство изделий из древесины, производство химических и фармацевтических веществ и химических продуктов, производство металла и изделий из металла, производство компьютерного, электронного, электрического и оптического оборудования, телекоммуникации, компьютерное программирование, отрасль транспорта и хранения.

* Убытки, которые возникли начиная с 2008 года, налогоплательщики смогут покрывать неограниченный период времени с облагаемого дохода следующих периодов таксации.

Налог микро предприятий

Латвия с 2011 года ввела 9% налог микро предприятий, оборот которых не превышает 100 000 евро в год и на которых заняты не более 5 работников.

Платежи с доходов от капитала

С 1 января 2010 года доходы физических лиц с капитала облагаются подоходным налогом с населения, но эти ставки остаются ниже стандартных. С 2012 года активами капитала считаются так же вложения в золото и другие драгоценные материалы, а так же объекты сделок на биржевом рынке валюты или на бирже товаров.

Autors: latvijas_nodoklu_sistema_ru_tax1_ru_1200x510

Autors: latvijas_nodoklu_sistema_ru_tax2_ru_1200x510

Ставки подоходного налога с населения с доходов от

капитала (в %)

На дивиденды 10

На доход от процентов 10

(в том числе на проценты от депозитов)

На доходы от вкладов 10

На доход от страхования жизни (с накоплением средств) 10

На доходы от продажи недвижимости 15

(если оно в собственности находится менее 60 месяцев)

Фото: Pilseta24.lv